Vorsicht vor Zins-Lockangeboten

Privatanleger und Kommunen bangen um Tages- und Festgelder in Millionenhöhe.

Dass nicht alles Gold ist, was glänzt, müssen aktuell viele private Sparer, aber auch rund 50 deutsche Kommunen schmerzlich feststellen. Auf der Suche nach dem letzten Euro Extra-Zinsen und natürlich auf der Flucht vor den Verwahrentgelten (de fakto Negativzinsen) ihrer Hausbank haben viele Anleger vermehrt ihre Ersparnisse bei Banken mit verlockenden Zinsangeboten wie der Bremer Greensill Bank geparkt. Vergangene Woche kam dann der Schock: Die Finanzaufsicht BaFin sperrte die Bank für den Kundenverkehr und fror die Anlegergelder ein. Die australisch-britische Konzernmutter, die hinter der Greensill Bank steht, ist bereits seit Monaten angeschlagen und hat nun Insolvenz angemeldet. Zwar dürften die meisten Privatanleger aufgrund des gesetzlichen Einlagenschutzes in Höhe von 100.000 Euro mit einem blauen Auge davon kommen, diese Hiobs-Botschaft sollte dennoch zum Umdenken anregen. In Zeiten von Null- und Negativzinsen auf Sparbüchern und Festgeldkonten, sollte sich jeder Anleger die Frage stellen:

Wie sicher und werthaltig kann eine solche Anlage sein, die mit vermeintlich lukrativen und sicheren Zinsen lockt, die man bei den deutschen Traditionsbanken vergebens sucht?

In die Kritik gerieten dabei auch Internet-Plattformen wie Weltsparen oder Zinspilot, über die Kunden oft eben solche Zinsangebote erhalten können. 1,2 Prozent für ein Festgeld über zwei Jahre bei einer tschechischen Bank oder 1 Prozent bei einer Bank aus Lettland – das klingt für viele Anleger verlockend. Gerade auch dann, wenn darauf hingewiesen wird, dass die Einlagen der staatlichen Einlagensicherung unterliegen. Oft ist dies bei ausländischen Banken unklar, im Zweifel droht auch hier der Totalverlust.

Neben privaten Sparern hatten bei der Bremer Greensil Bank laut Handelsblatt auch rund 50 Kommunen ihre Gelder angelegt, welche eben nicht über die staatliche Einlagensicherung abgedeckt sind. So drohe der Stadt Osnabrück nun ein Verlust in Höhe von 14 Millionen Euro, Monheim am Rhein sogar 38 Millionen Euro!

Aus unserer Sicht sollten Anleger gerade bei solchen vermeintlich lukrativen Zinsangeboten im Tages- oder Festgeldbereich genau prüfen, welcher Bank sie ihr Geld anvertrauen. Im aktuellen Zinsumfeld lässt sich im kurzfristigen Bereich (2 Jahre oder noch kürzer) kaum eine akzeptable Rendite mit 100 % Kapitalgarantie erzielen. Vielmehr ist es empfehlenswert zu überprüfen, wie viel Geld von dem Ersparten auch tatsächlich kurzfristig benötigt wird. Finanzexperten empfehlen bis zu drei Monatsgehälter als Reserve. Regelmäßig ergeben unsere Vemögensanalysen, dass Kunden sich über die Jahre zwar ein beachtliches Vermögen aufgebaut haben, hiervon jedoch nur ein Bruchteil wirklich kurzfristig verfügbar sein muss. Solche Gelder werden dann oftmals auf Sparbücher oder Tagesgeldkonten geparkt, auf denen sie dank Nullzins, Verwahtentgelt und (steigender) Inflation de facto Jahr für Jahr an Geld verlieren. Um dem entgegen zu wirken ist es sinnvoll, einen Teil des Ersparten über einen mittel- bis langfristigen Anlagehorizont anzulegen.

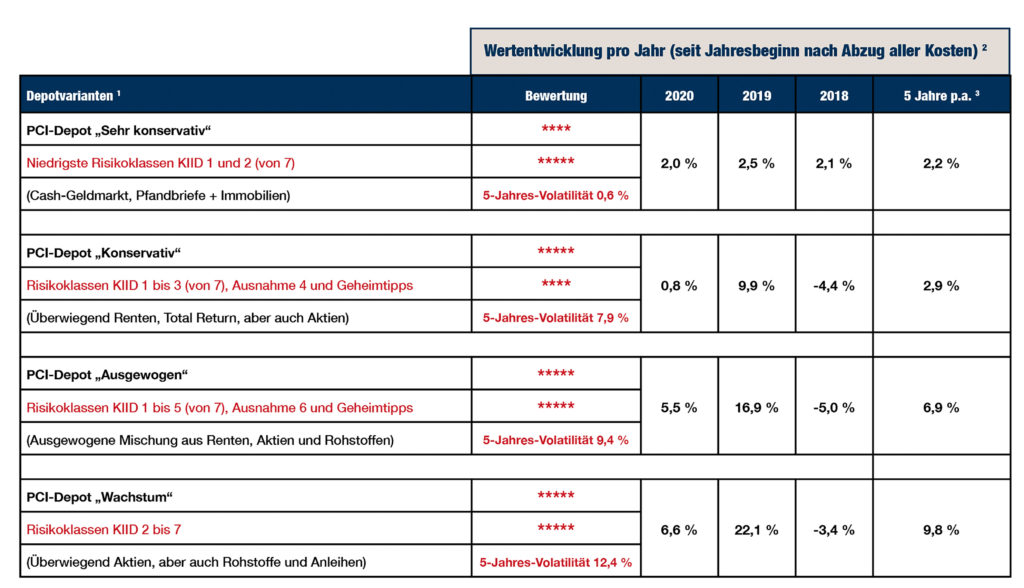

Mit unserer PCI-Vermögensverwaltung verfolgen wir genau dieses Ziel: Über einen mittel- bis langfristigen Anlagehorizont Vermögen gegen Inflationsrisiken absichern und einen Vermögenszuwachs erzielen, der sich an den Anlagewünschen des Kunden orientiert!

Auf dem nachfolgenden Bild können Sie sich die historische Wertentwicklung unserer PCI-Vermögensverwaltung ansehen.

Foto: shutterstock.com | 744851584 | ronstik

NEWSLETTER

Wir informieren Sie wöchentlich über neue Emissionen oder aktuelle Fondsschließungen. Lesen Sie Beiträge von unabhängigen Finanzexperten und Fondsmanager. Oder informieren Sie sich über aktuelle Entwicklungen an den Finanzmärkten.